リフォームローンを申し込みするが審査否決

皆さんこんにちは。このお話は私の親戚が、雨の日に毎回悩ませれる雨漏りと雪の重みによる屋根の変形を機に、自宅崩壊の心配からリフォームローンに挑むストーリーです。

約20年前に、状態があまり良くない中古住宅を購入して家族5人で暮らしていた私の親戚の男性は、雨漏りが酷いことと、降り積もる雪の重みで屋根が変形したことでリフォームすることを決意します。

そして、去年の3月に満を持して地元の労働金庫に希望額1,000万円のリフォームローンを申し込みします。

親戚の男性は、鉄道系の整備の仕事をしており、勤務年数25年の正社員で年収は約700万円なので属性は決して悪くはないのですが、1週間待った審査結果は否決でした。

審査に落ちた理由が全く分からない親戚は、数々の修羅場を潜ってきた私に相談。

私はまず最初に、現在の借入状況などを知るために個人信用情報(JICCとCIC)を開示するように伝えました。

個人信用情報(JICCとCIC)を開示

ほとんどの方がそうだと思いますが、個人信用情報を開示する機会なんて滅多にないと思います。

親戚ももちろん開示方法なんて分からないので、慣れている私がパソコンでJICCとCICの入力画面に必要事項を打ち込み書類を作成しました。

そして郵送後、約1週間ぐらいでJICCとCICから開示結果が届きました。

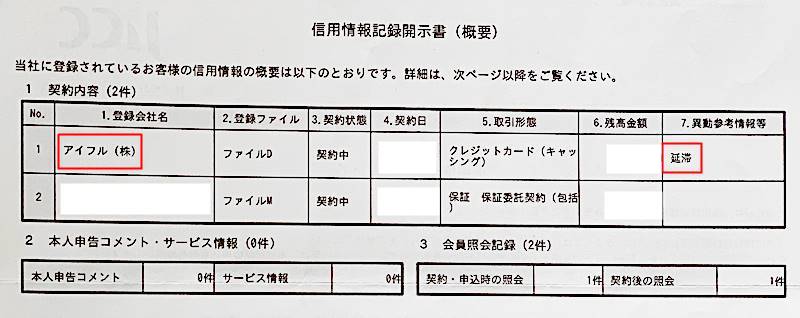

2人で開示結果を見てみると、JICCの信用情報記録開示書にアイフルの延滞情報があることが分かりました。

親戚に詳しく事情を聞いてみると、高校を卒業してすぐに消費者金融のアイフルから借入をして、9年間借りたり返したりとを繰り返し、その後返済をしなくなったとのことで、世間一般で言ういわゆる踏み倒しです。

異動情報に延滞情報(ブラックリスト)が記載されている時点でリフォームローンだけではなく、あらゆる借入の審査には絶対通りません。

そして、もう一点審査が否決になる要素がこちらです。

CICの入金情報で、R2年の1月にPとR1年12月にAとあります。

こちらの記号の意味は、Pが請求額の一部が入金、Aは約束の日に入金がなかった(未入金)となります。

どちらもネガティブな記号でリフォームローンのような高額な融資の場合は金融機関で厳しくチェックするので、これだけで否決する可能性が十分にあります。

しかし、こちらの記号は毎月決められた金額の支払いを続けると、新しい月の$マークがネガティブ情報を押し出すので、今回のパターンだと7ヶ月すると、24ヵ月間すべてに$マークが付くことになります。

そのため、踏み倒しには時効の援用という借金を消滅させる制度を使うことと、入金情報のPとAの記号は7ヶ月間きちんと支払いを続けることを伝えました。

こちらもCHECK

-

-

みんなの銀行のデビットカードでCICの信用情報をインターネット開示する方法

続きを見る

踏み倒した債権に時効援用通知書を出してみる

支払いのネガティブ情報に関しては、支払いさえ真面目にすれば時間が解決するため、私は踏み倒した債権を無くする方法として、親戚に時効の援用という消費者金融であれば5年間で借金が消滅する制度の流れを一通り説明しました。

早速、時効援用通知書を作成するにあたって必要となる項目や過去の出来事を親戚に尋ねました。

消費者金融のキャッシングの時効が5年なので、アイフルに5年以内に連絡や支払いをした有無や、裁判を起こされていないかを確認しました。

時効の援用についての詳細はこちらからどうぞ。

こちらもCHECK

-

-

過去の経験をもとに時効の援用を徹底解説!コピペするだけで作成できるテンプレート付き

続きを見る

もともと私のPCに入っている時効援用通知書のテンプレートに親戚の借入情報を入れて作成しました。

過去にアイフルへの支払いを踏み倒した情報を確認する項目は、契約日、通知人(借入人)の住所と氏名、被通知人(債権者)の住所と氏名のみです。

時効援用通知書を郵便局で内容証明付きにて配達後、約1ヵ月待って債権者から何の連絡もない場合は時効の援用が成立したとみなし、もう一度個人信用情報を開示するように親戚に伝えました。

1ヵ月後に再び個人信用情報を開示

約1ヵ月経過して、アイフルから連絡が何も無かったので、再び個人信用情報(JICCとCIC)を開示しました。

親戚が満面の笑みを浮かべ私の家にやってきて、JICCとCICの開示内容を見せてくれました。

見事にCICとJICCともに綺麗にアイフルの異動情報(ブラックリスト)が消えていました。

成功です!!

あとは、入金情報が全て$マークになる約半年を待ってからリフォームローンの審査に申し込むことを伝えました。

半年後、2回目となるリフォームローンの申し込み

半年後となる今年の1月に地元の信用組合に希望額1,000万円でリフォームローンを申し込みしました。

1週間ほどで仮審査が通過したとのことで親戚から私にも連絡がありました。

その後、必要な書類を集めて本審査を行った結果、見事に可決!!

親戚の家族5人は宝くじが当たったかのように大喜びでした。

こちらの地域は豪雪地帯なので、雪が解ける3月末を目途にリフォームを開始するようです。

リフォームローンの審査に通過したポイント

今回、私は審査に通らなかった親戚からの依頼を受けて、リフォームローンの審査に通るようにお手伝いをした訳ですが、もう一度審査通過のポイントをおさらいしてみましょう。

リフォームローン審査に通過したポイント

- 属性が良かった(勤務年数、年収など)

- CICの入金状況を全て$マークを付けれた

- 時効の条件が揃っていて、時効の援用が成立できた

- 何件もの無理な申し込みがなかった(申し込みブラック)

リフォームローンや住宅ローンは、正規の順序で悪い点を改善していけば、審査に通過できると今回の一件で改めて知ることができました。

私の親戚に限らず、リフォームローンや住宅ローンなどの高額な融資でシビアな審査は、今回のように個人信用情報を綺麗にすることが一番大事です。

この方法を用いて、1人でも多くの方が審査に通過することを心から願います。

ランキング参加中