債務整理中でも取得できるデポジット型クレジットカード

皆さんこんにちは。お金が無くてもいつも元気なパーさんです。

今回は、金融ブラックや債務整理中でも高確率で取得できるデポジット型のクレジットカードについて紹介していきます。

あまり聞きなれないデポジット型クレジットカードとは、保証金をカード会社に預けることで審査が格段に通りやすくなるショッピング専用のクレジットカードです。

最近アプリでも簡単に作成できるプリペイド式のクレジットカードとの大きな違いは、保証金を預けた分だけの限度額を普通のクレジットカード同様に分割払いやリボ払い、ボーナス払いができることです。

もちろん、預けた保証金はカードの解約時に全額返金されますので損をすることはありません。

そして、私がデポジット型のクレジットカードをお勧めする一番の理由は、通常クレジットカードと同じ扱いですので、CICの個人信用情報にクレジットヒストリーが登録されることです。

地道に支払いを続けることでクレヒスが育ち、近い将来にローンを組むことや欲しい金融機関のクレジットカードを取得することが可能となります。

![]()

デポジット型クレジットカード取得までの流れ

Nexus Card(デポジット型クレジットカード)の申し込みからカード利用までの流れをまとめましたのでご覧ください。

Nexus Card申し込みの流れ

step

1お申込み

📱💻Nexus Card申込み画面からデポジットのご希望金額、基本情報、お勤め先、カード情報を入力する

step

2審査

📝申込み後、2営業日以内に審査結果が登録したメールアドレスに届きます

step

3カードをお届け

📬審査通過後、約2週間で自宅にカードが届きます

step

4保証金(デポジット)を振込

💰申込時に選択した保証金を振込む(反映までに2~3営業日)

step

5カード利用開始

💳保証金(デポジット)確認後、通常のクレジットカード同等の機能が利用できます

デポジット型クレジットカードでのクレヒスの育て方

デポジット型クレジットカードでクレヒスを育てる方法として、普通のクレジットカード同様に少額でも良いのでショッピングをして、決められた支払日にきちんと忘れずに返済するだけです。

100円でも10,000円でも金額が多い少ないは関係ありません。

クレジットカードを利用して返す。これだけで良質なクレヒスが育ちます。

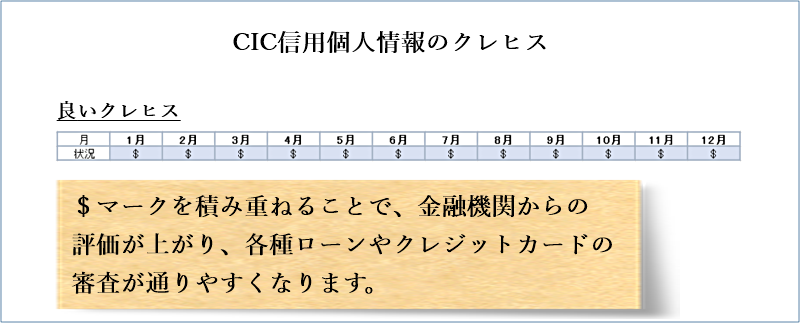

$マークを地道に付けることで、過去のネガティブな記号(P、A)を押し出すことができ、結果的に各種ローン申し込み時や欲しい金融会社のクレジットカードの申し込み時にCIC確認で高評価を得ることができます。

ただし、デポジット型クレジットカードは何度も言いますが、普通のクレジットカードと何ら機能も性質も変わりません。

万が一、数か月単位の滞納が発生するとネガティブ情報がクレヒスに記載されて、最低でも2年間はお金を借りることができなくなりますので細心の注意が必要です。

下記はCIC入金状況の記号の意味を表した表です。

| 表示 | 内容 |

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金された |

| R | お客さま以外から入金された |

| A | 約束の日に入金がなかった(未入金) |

| B | お客様の都合以外で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ー | 請求もなく入金もなかった |

| 空欄 | クレジット会社からの情報の更新がなかった |

こちらもCHECK

-

-

みんなの銀行のデビットカードでCICの信用情報をインターネット開示する方法

続きを見る

デポジット型クレジットカードはスーパーホワイトにも有効

一昔前に流行ったフレーズで「いつもニコニコ現金払い」で過ごしてきた30代から50代の方が、ローンを組もうとしたり、クレジットカードを作成しようと金融機関に申し込んだ際、何も借金が無いのに審査に通過できないことがあります。

これは、借入審査時に金融機関がCICの個人信用情報を観覧した時に、クレジットヒストリーが何も記載されていない真っ白の状態、これをスーパーホワイトと呼びます。

スーパーホワイトが審査に落ちる理由として、過去に債務整理したCICの個人情報と見分けがつかないからです。

例えば、自己破産をして10年経つと個人情報は真っ白な状態で、何も借入したことのない方も同じく真っ白(スーパーホワイト)な状態。

お金を貸す側は、両者とも見分けが付かないため、何も借入したことのないスーパーホワイトの方を疑うことになり、審査落ちという最悪な結果になる場合があります。

それは、デポジット型クレジットカードでクレヒスを積み上げるだけです。

ブラックな状態とは違い、CICの個人信用情報にネガティブ情報が記載されていませんので、属性によって個人差はありますが、半年から1年程度のクレヒスを積むことで各種ローンやクレジットカードの取得が可能だと思われます。

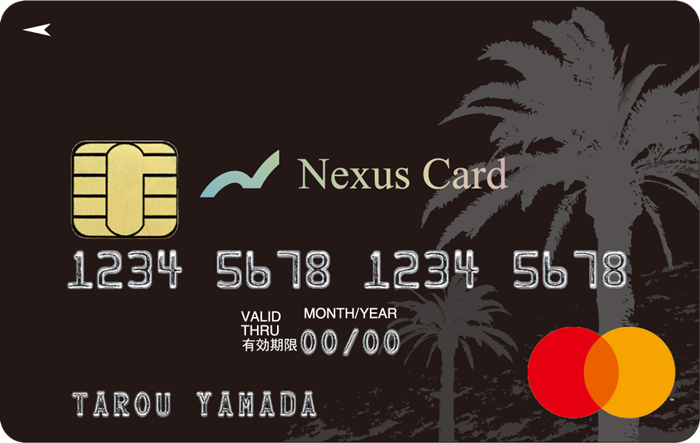

ネクサスカード(デポジット型クレジットカード)の口コミ

信販会社や銀行、消費者金融が発行するクレジットカードの口コミはネット上に溢れていますが、デポジット型クレジットカードは私が知っている限り、当ブログで紹介している「ネクサスカード」とライフカード株式会社が提供している「ライフカード」のみです。

2社しかないデポジット型クレジットカードの口コミは非常に少ないですが、ネット上を探して見つけた、実際に利用しているユーザーの生の声を掲載しますので、ネクサスカードを検討している方はぜひ参考にしてみてください。

※口コミの内容は変えずに文章は変更してます。

自己破産後の免責許可決定から一年だと通常はブラック状態でクレジット審査は通りませんが、ネットで見つけたネクサスカードに申し込んでまさかの審査通過。デポジット型だと本当に審査に通過しやすいんですね。

デポジット(保証金)が高い

30代男性

私は個人再生手続きが終わって数か月の人間ですが、ネクサスカードで審査通過しました。ですが、最初に振り込むデポジットが最低5万円と、現在進行形でお金が無い私にはハードルが高すぎます。結局審査に通過しましたが、デポジットが払えずカード利用を断念しました。

お金の使いすぎを防げます

30代女性

私は普通のクレジットで洋服や化粧品など欲しい物を我慢せずにリボ払いで購入して痛い目を見ました。そんな私に友達はデポジット型のネクサスカードを紹介してくれました。自らの性格を考えて10万円の限度額で使いすぎ防止策を実行。おかげ様で計画性のあるクレジット利用ができるようになりました。

キャッシュレスの時代だからこそ

40代女性

スマホのアプリですぐ作成できるプリペイドカード式のクレジットカードだと、行きつけの近所のスーパーやネットショッピングで決済エラーなど不便な点が多いですが、ネクサスカードは限度額(保証金内)ならクレジットカードと同様の機能(リボ払いや分割払い)が可能なので、お金の管理もしやすく我が家では大変重宝しています。

審査が通るなら普通のクレジットカードの方が…

20代男性

僕は現在、金融ブラックではありませんので普通のクレジットカードが持てます。数年前にちょっとした滞納がありネクサスカードにお世話になりましたが、クレヒスを積んで今は欲しかった信販会社のクレジットカードを取得しました。使いすぎさえしなければ普通のクレジットカードの方が機能面もサービスも充実してますよ。

ネクサスカード(デポジット型クレジットカード)の総まとめ

ネクサスカードは金融ブラックで通常のクレジットカードが取得できない方が、審査通過の可能性が十分あるデポジット型のクレジットカードです。

デポジット(保証金)をカードの利用前に振り込むことで、その保証金と同じ金額(限度額)が利用できる仕組みです。

このデポジットの仕組みでネクサスカード側も貸し倒れのリスクを防ぐことが可能で、クレジットカードを持つ側もクレヒスを積むことができ、双方に利益があります。

デポジットを追加で預けることで利用限度額の増枠も可能で、預けたデポジットは解約時に全て返金されますので安心してご利用頂けます。

現在、他社で借入が困難なブラック状態の方は最後の砦として一度申し込んで見る価値は十分にあります。

![]()

Nexus Card(ネクサスカード)の概要

| カードブランド | MasterCard |

| 発行費用 | 550円(税込) |

| 年会費 | 1,375円(税込) |

| カード利用限度額

(ショッピング枠) |

5万円~200万円 保証金(デポジット)と同額がご利用可能となります |

| ショッピング機能 | 国内・海外のMasterCardの取扱がある店舗およびサービスでご利用いただけます。 |

| キャッシング機能 | キャッシングはご利用いただけません。 |

| 支払方法 | 1回払い・2回払い・分割払い・リボ払い・ボーナス一括払い |

| Web会員サービス | 対応(登録無料) |

| 本人認証サービス

(3Dセキュア) |

対応(登録無料) |

| ポイントサービス | ご利用金額200円ごとに1ポイントを進呈します。 |

自己破産から1年で審査通過

50代男性