マイホームを持ちたいのにリボ地獄で借金まみれ

皆さんこんばんは。今回は、私が自己破産後に借金を抱えても住宅ローンの審査に通過して夢のマイホームを手に入れたお話を紹介します。

自己破産後、5年経過してからCICの信用情報を開示した結果、異動情報いわゆるブラックリストから抜け出していることを確認して、クレジットカードを作成しました。

最初は、クレジットカードは信用ですので、お守り代わりに持っていたのですが、昔の悪い血が騒いだというかなんというか…。

私は過去の失敗で得た教訓を生かすことができず、ことあるごとにリボ払いで買い物。

あっという間に限度額はいっぱいいっぱい。

クレジット会社の策略にハマり、リボ地獄確定。

支払いに追われる毎日を送っていた私でしたが、家族の為にマイホームを持ちたいと恥ずかしながら常に考えていたのでした。

そんな私にも転機が訪れます。

借金問題に強いハウスメーカー社長との出会い

ずっとアパート暮らしだった私達家族は、子供も1人増えて4人暮らしで過ごしていましたが、自己破産をした当時3歳だった長男は中学生になり、自分の部屋が欲しいと言う年頃になりました。

もちろん、狭いアパート暮らしから抜け出し、夢のマイホーム購入はずっと思い描いていたのですが、自己破産をしたことでそれは叶わぬ夢だと思っていました。

そんなある日のこと、自宅のポストに入っていた地元のハウスメーカーのチラシ。

新築見学会の案内でしたが、チラシの下に大々的に「借金があっても審査に通過する驚異的なノウハウを持っている」と記載しているではありませんか。

その魅力的なキャッチコピーに心を奪われた私はすぐに来店予約をして行ってみることにしました。

住宅ローンを組むことで借金を無くすことができるという魔法の言葉

社長に会った私は、10年前に金融機関16社に迷惑を掛けて自己破産をした経緯と今現在500万程の借金があることを伝えました。

要するに住宅ローンの審査が通ると、今現在ある500万円の借金が全て無くなくなるというのです。

凄く得をした気分になったのですが、落ち着いて考えると単純に住宅ローンで借りる金額がプラスで500万円増えるということです。

しかしながら、住宅ローンの低金利で500万円を借り換えできる魅力と再び借金が無くなるという解放感に、私は社長に託して住宅ローンを組む手続きをお願いしたのです。

借金がありながらも見事に住宅ローンの審査通過

ハウスメーカー社長の見事なノウハウでカードローンやクレジットカードの支払い500万円を住宅ローンに一緒にまとめて3,500万円で本審査を通過しました。

チラシに書いてあった内容の通り、借金問題と審査通過に詳しいハウスメーカー社長の見事なまでの一連の流れで、私は夢のマイホームを手に入れることができました。

では、社長は自己破産後で借金500万円の私をどのような手法で審査に通過させたのでしょうか?

住宅ローンの審査に通過させるポイントとは?

過去に社長が私に教えてくれた住宅ローンの審査に通過させるノウハウをまとめてみました。

まず最初にすることはCICの情報を開示。

そこで開示した情報を基に判断するとのこと。

私の開示情報は昔に捨ててしまいましたので、代わりに親戚のCICの開示結果になります。

下記は記号の意味を表した表です。

| 表示 | 内容 |

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金された |

| R | お客さま以外から入金された |

| A | 約束の日に入金がなかった(未入金) |

| B | お客様の都合以外で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ー | 請求もなく入金もなかった |

| 空欄 | クレジット会社からの情報の更新がなかった |

今回のケースだとR2年の1月とR01年の12月のネガティブ情報を無くすることが非常に大事です。

こちらもCHECK

-

-

みんなの銀行のデビットカードでCICの信用情報をインターネット開示する方法

続きを見る

ネガティブ情報を無くするには単純に毎月、請求通りの金額を遅れずに入金するだけです。

親戚のケースでいくと何事もなく半年間支払いを続ければ24ヵ月全て$マークが付くわけです。

住宅ローンの審査に限らず、金融機関はこの$マークがきちんと付いているかに重点を置きます。

仮にスーパーホワイトと言われる個人信用情報になんの形跡も無い場合は、逆に審査に通りずらくなる場合がありますので、携帯の分割払いやクレジットカードを取得後、少額の買い物をして$マークの実績を作っていくことが大事です。

こちらもCHECK

-

-

【金融ブラックの方必見!!】デポジット型クレジットカードでクレヒスを育てる方法

続きを見る

自己破産後の住宅ローン申し込みへの待期期間は10年

自己破産後に住宅ローンの審査に申し込みするには10年間待つ必要があります。

ネット上では、10年待たずして住宅ローンの審査通過した体験談が数多く存在しますが、必ずしもそうとは言い切れません。

属性が素晴らしく良い人。例えば、大手企業で勤務年数20年、年収1,000万円の方なら金融機関によっては信用があると見なし、10年待たずとも審査に通過する場合があると思います。

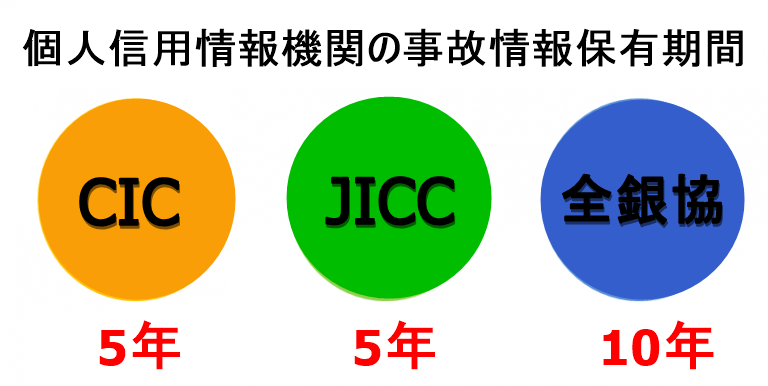

しかし、私のような何の変哲もない一般市民は、そんなVIP待遇を受けることはなく、信用情報機関の事故情報保有期間が過ぎるまでは住宅ローンの審査に通過できないのです。

CICとJICCから事故情報が消えると、各種ローンやクレジットカードは取得することがきます。

しかし、全銀協(全国銀行協会)は免責許可決定が出てから10年間保有されますので、銀行で扱う商品(住宅ローン)を申し込む際は、この期間を待たないと審査に通過するは難しいと考えます。

10年間待ちたくない方は抜け道として、住宅ローンを借りる金融会社を全銀協に加盟していないノンバンクで借りるという方法もあります。

成約残しには時効援用の手続き

成約残しとは、任意整理や個人再生、自己破産後にCICとJICCに登録されている異動情報(ブラックリスト)が規定の5年を経過しても消えないことです。

理由は分かりませんが、過去に迷惑を掛けたクレジット会社や銀行、信販会社が故意に信用情報機関にステータスの情報を更新せず、債務者を困らせる行為だと推測します。

この成約残しにより、クレジットカードや各種ローンを申し込んだ際、金融機関で確認する個人信用情報は、過去に債務整理したままのブラックの情報がそのまま残っていて、「この人は信用が無いからお金を貸せない…」という判断に至ります。

この状況を打破する方法が時効の援用手続きです。

時効の援用については、こちら記事で詳しく解説しています。

こちらもCHECK

-

-

過去の経験をもとに時効の援用を徹底解説!コピペするだけで作成できるテンプレート付き

続きを見る

弁護士や司法書士に依頼すると件数にもよりますが、数万円から数十万円の費用が掛かりますので個人で手続きすることをお勧めします。

自己破産後に住宅ローンの審査に通過する方法の総まとめ

債務整理(自己破産)をしたから夢のマイホームを諦めるという考えはもう捨ててください。

私がハウスメーカー社長から得たこの知識を活用できれば、難関と言われる住宅ローンの審査に通過することが可能となります。

現に私が過去に金融機関16社に迷惑を掛けて破格の1,400万円で自己破産。

その後、個人信用情報からブラック情報が全て抹消される、ちょうど10年目で500万円の借金を再び作ったのに銀行の住宅ローン審査に通過。

属性も工場での製造業で勤務年数7年目、年収400万円と決して良くはありませんが、希望通りの3,500万円で可決。

自分で言うのもなんですが、私を越える自己破産者はそんなに多く存在しないのでは?と自負しております。

だから安心してください。

知識とコツさえ掴めば必ず住宅ローンは通ります。

最後に、住宅ローン審査に通過するポイントをもう一度まとめましたので、ぜひご活用してみてください。

住宅ローン審査通過ポイント

- CIC情報の開示(最低でも12ヶ月以上$マークを付ける)

- 個人信用情報から全ての事故情報(ブラックリスト)が抹消される10年を待つ

- 個人信用情報を開示して成約残しがある場合は、時効の援用手続きをする

![]()